Majoritatea populatiei din Romania se afla intr-o situatie economica dificila, atat din cauza dezvoltarii economice deficitare a statului roman, cat si din cauza provocarilor pandemiei care, in ultimele luni, a dus la disparitia a numeroase locuri de munca, la micsorarea veniturilor si la cresterea preturilor. Exista, insa, solutii ca situatia economica familiala sa fie imbunatatita. Una dintre aceste solutii care nu costa nimic si care poate fi facuta de oricine este monitorizarea cheltuielilor familiale prin intermediul realizarii unui buget personal si familial. Prin intermediul acestui instrument financiar va fi efectuata o analiza amanuntita a veniturilor si chetuielilor familiei, putandu-se astfel identifica metode de economisire care sa nu dauneze stilului de viata.

In articolul de mai jos vei invata ce este planificarea bugetara si de ce este importanta. De asemenea, vei afla informatii utile despre realizarea unui buget personal si de familie, precum si cateva metode si sfaturi ale profesionistilor pentru imbunatatirea planificarii financiare si realizarea unui buget bine inchegat.

- 1. Ce este planificarea bugetara si care este importanta ei

- 1.1. Care sunt avantajele realizarii unui buget de evidenta a cheltuielilor si veniturilor

- 1.2. Cum se realizeaza un buget personal pentru gestionarea finantelor

- 1.3. Cum se realizeaza bugetul familiei pentru planificarea financiara

- 2. Metode de imbunatatire a planificarii financiare personale

- 2.1. Metoda 50/30/20 de gestionare a bugetului

- 2.2. Metoda impartirii cheltuielilor pe categorii

- 2.3. Metoda austeritatii temporare

- 3. Sfaturi ale specialistilor pentru realizarea unui buget optim si eficient

1. Ce este planificarea bugetara si care este importanta ei

Un buget este un document simplu, in care sunt trecute toate veniturile si cheltuielile unei entitati economice. Desi este folosit, in special, in mediul profesional, bugetul personal ar trebui sa fie conceput si de catre persoanele fizice ca fiind o metoda perfecta de a face ordine in finantele individuale. In lipsa unui astfel de instrument, multe persoane ajung la sfarsitul lunii sa aiba conturile goale si sa nu poata sa faca fata cheltuielilor pana la incasarea salariului urmator.

Planificarea bugetara se face extrem de simplu, fara a fi necesara existenta unor cunostinte economice aprofundate. Practic, persoanele care sunt interesate in a-si imbunatati viata financiara trebuie sa puna pe hartie, intr-un mod cat mai exact, toti banii incasati pe o perioada de timp (de obicei, pe o luna sau pe un an) si toate cheltuielile planificate in respectiva perioada de timp. Dintr-o astfel de analiza pot sa reiasa trei imprejurari:

- Imprejurarea in care veniturile sunt egale cu cheltuielile - buget zero, situatie buna, dar nu ideala, pentru ca in acest caz nu pot fi facute economii care sa fie folosite in anumite situatii de criza;

- Imprejurarea in care veniturile sunt mai mici decat cheltuielile (buget deficitar) este o situatie de nedorit, deoarece, in aces caz, cu siguranta vor fi facute noi datorii, din ce in ce mai greu de platit, care vor duce la un moment dat la imposibilitatea de plata si la falimentul personal;

- Imprejurarea in care veniturile sunt mai mari decat cheltuielile (buget excedentar) este situatia ideala in care, dupa cheltuielile lunare, raman sume de bani care pot fi folosite in diverse moduri, cum ar fi economiile, de exemplu, sau achizitionarea unor bunuri de folosinta indelungata.

Importanta unui astfel de instrument financiar este evidenta. Prin analiza lui pot fi luate masuri mai mult sau mai putin drastice pentru a se ajunge la a treia imprejurare, cea in care veniturile sunt mai mari decat cheltuielile.

1.1. Care sunt avantajele realizarii unui buget de evidenta a cheltuielilor si veniturilor

Un buget de evidenta a cheltuielilor si veniturilor personale sau familiale nu doar ca este usor de realizat, ci are si numeroase avantaje, de care se pot bucura cei care aleg sa-l foloseasca. Printre aceste avantaje se numara:

- analiza exacta a veniturilor si cheltuielilor;

- eliminarea unor cheltuieli inutile si posibilitatea economisirii banilor in acest mod;

- implicarea altor membri ai familiei, cum ar fi copiii, in planificarea financiara.

1.2. Cum se realizeaza un buget personal pentru gestionarea finantelor

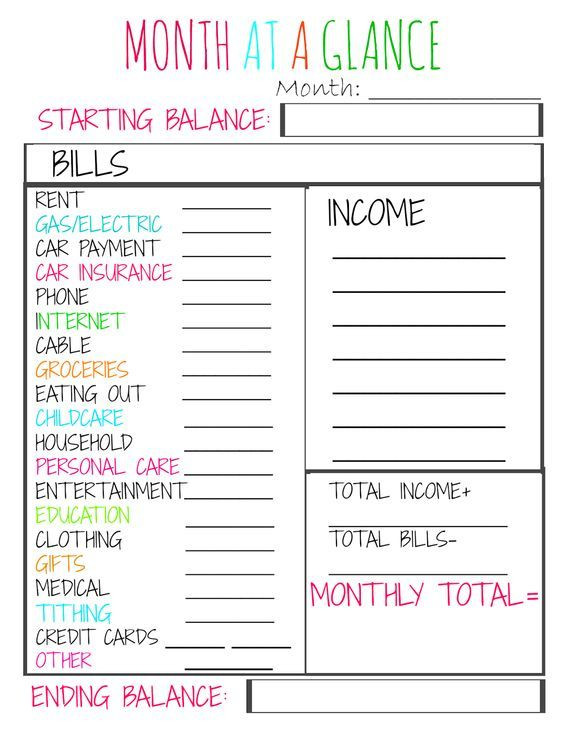

Bugetul personal este destinat oamenilor singuri sau membrilor familiei care aleg sa-si pastreze finantele separat. Un astfel de document poate fi facut clasic, pe hartie, sau prin intermediul unor aplicatii, de cele mai multe ori gratuite sau cu costuri minime. Indiferent de modalitate, trebuie sa fie urmariti cativa pasi esentiali:

- Primul pas este notarea venitului lunar si implicit a celui anual. Aici vor fi trecute toate sumele rezultate din incasarea de salarii sau pensii, dar si alte sume, cum ar fi cele provenite din inchirieri, premieri, activitati independente, dobanzi, dividente;

- Al doilea pas este notarea cheltuielilor lunare si anuale. Aici vor fi trecute atat cheltuielile esentiale, cat si cele neesentiale;

- Al treilea pas este analiza veniturilor si cheltuielilor pentru a se trage anumite concluzii cu privire la eficacitatea cheltuirii banilor. In acest mod pot fi observate situatii in care banii sunt dati pe obiecte nefolositoare sau pe alimente care ajung la gunoi. Tot in acest mod pot fi identificate solutii de economisire, cum ar fi schimbarea unui furnizor cu altul mai ieftin, renuntarea la anumite obiceiuri costisitoare si care nu aduc satisfactii, necesitatea obtinerii unor venituri suplimentare daca bugetul este deficitar.

1.3. Cum se realizeaza bugetul familiei pentru planificarea financiara

Bugetul familial se face in acelasi mod, diferenta fiind ca in acest caz se calculeaza veniturile si cheltuielile tuturor membrilor familiei, inclusiv cele ale copiilor. Pasii urmariti sunt aceeasi, iar analiza poate fi facuta atat pe fiecare persoana, cat si pe familie in general.

2. Metode de imbunatatire a planificarii financiare personale

O planificare financiara simpla este efectuata de aproape toate persoanele, dar, de multe ori, aceasta este deficitara si duce la aparitia unui buget pe minus, in care cheltuielile sunt mai mari decat veniturile. Specialistii in economie au pus la punct cateva metode care pot fi folosite de oamenii obisnuiti, dornici de a transforma un buget deficitar intr-unul excedentar, in care castigurile sunt mai mari decat cheltuielile si in care la sfarsitul lunii exista inca bani in portofele.

2.1. Metoda 50/30/20 de gestionare a bugetului

Aceasta metoda se refera la gestionarea cheltuilelilor prin impartirea sumei totale de bani obtinuta de o familie intr-o anumita perioada de timp in trei categorii procentuale:

- 50% din venituri trebuie sa fie rezervate cheltuielilor obligatorii. Acestea sunt compunse din datoriile esentiale ale unei familii, care trebuie sa fie platite in fiecare luna, fara exceptie. Printre aceste cheltuieli se numara plata facturilor si chiriilor daca este cazul, achizitionarea de alimente de baza, de medicamente;

- 30% din venituri ar trebui sa fie destinate unor cheltuieli neobligatorii, dar care sa ofere confort si bucurie. In aceasta categorie se inscriu achizitionarea unor piese vestimentare, electronice si electrocasnice, iesirile la restaurant sau cu prietenii, vacantele la munte sau la mare, mersul la teatru, film, concertele etc;

- 20% din venituri trebuie sa fie destinate economisirii care permite punerea unor bani deoparte, ce vor fi folositi in cazuri de urgenta sau pentru achizitionarea unei locuinte sau a unei masini.

Aceasta metoda s-a dovedit eficienta, dar este necesara o disciplina financiara, mai ales in cazul celei de-a doua categorii, a cheltuielilor dorite. In acest caz trebuie sa se evite cumparaturile facute din impuls sau procurarea unor obiecte inutile, doar pentru ca sunt la moda. Pentru persoanele care nu reusesc sa respecte cele trei procente, se poate aplica o varianta mai usor de pus in practica, si anume cea de tip 65/35/5, in care economiile lunare sa fie doar 5% din venitul total.

2.2. Metoda impartirii cheltuielilor pe categorii

Din cele doua componente ale bugetului, cea a veniturilor si cea a cheltuielilor, prima este mai greu de gestionat, deoarece, de cele mai multe ori, este fixa, insa posibilitatile devin numeroase cand vine vorba de a tine sub control cheltuielile si a le micsora pe cat posibil, fara a afecta nivelul de trai. O idee buna pentru a tine cheltuielile sub control este ca acestea sa fie impartite in categorii distincte, in acest fel putandu-se urmari ce cheltuieli pot fi evitate si cum s-ar putea face economii in acest mod.

Cheltuielile unei familii pot fi impartite in urmatoarele categorii:

- obligatorii, reprezentate de facturi la utilitati, ratele la banci si institutii financiare nebancare, taxele si impozitele datorate statului;

- necesare pentru alimente, obiecte de igiena si curatenie;

- utile pentru imbracaminte si incaltaminte, pentru plata unor asigurari sau unor pensii, precum si realizarea unor depozite pentru economii;

- de placere, care trebuie tinute sub control pe cat posibil;

- de urgenta si pentru situatii neprevazute;

- de investitie.

Prin lista de cheltuieli pe categorii poate fi realizata o eficientizare a acestora, observandu-se acolo unde ele cresc de la o luna la alta, ca de exemplu cele pentru placere.

2.3. Metoda austeritatii temporare

Aceasta metoda poate fi utila pentru familiile care pot sa treaca printr-o perioada mai scurta sau mai lunga de timp, in care standardul lor de viata si de confort va scadea. Cum se aplica mai exact aceasta metoda? Se alege o perioada de timp, intre 1 si 6 luni, in care cheltuielile vor fi reduse la minimum, facandu-se doar cele obligatorii si renuntandu-se la cele care ofera o satisfactie personala. Multe dintre persoane aleg ca perioada austeritatii anotimpul verii, cand stau mai mult acasa si nu cheltuie, reusind astfel sa puna deoparte o suma de bani ce pot sa o foloseasca ulterior in scopuri importante.

La o astfel de activitate trebuie sa participe toti membrii familiei, constientizandu-se pentru fiecare in parte de ce este bine sa faca anumite sacrificii in perioada respectiva.

3. Sfaturi ale specialistilor pentru realizarea unui buget optim si eficient

Specialistii in domeniul finantelor ofera persoanelor interesate in realizarea unui buget de familie corect cateva sfaturi esentiale pentru a se bucura de rezultate optime:

- Bugetul trebuie sa fie conceput corect si cinstit, fara a se face exceptii, fiind trecute cu exactitate toate veniturile si cheltuielile. Pentru a se intampla acest lucru, fiecare persoana trebuie sa tina o evidenta exacta mai ales a cheltuielilor pentru ca acestea pot varia foarte mult de la o luna la alta. In acest sens, de mare ajutor este pastrarea tuturor bonurilor de casa si a chitantelor primite atunci cand se face o plata. Cu ajutorul acestora se va face foarte usor repartizarea cheltuielilor pe diferite categorii si se va observa acolo unde cheltuielile au crescut sau au scazut;

- Bugetul lunar trebuie sa fie completat de un buget anual si chiar de unul multianual. In acest mod se poate observa evolutia veniturilor si cheltuielilor familiale pe o perioada mai lunga de timp si se pot face corectarile necesare;

- Calcularea bugetului nu trebuie sa fie confundata cu zgarcenia. A fi econom nu inseamna a fi zgarcit, ci doar a pune bani deoparte pentru realizarea unor scopuri inalte sau pentru rezolvarea unor situatii neprevazute;

- Daca bugetul rezultat pe o luna este deficitar, iar banii cheltuiti sunt mai multi decat cei castigati, nu inseamna ca este un dezastru. In acest caz trebuie luate 2 masuri: fie majorarea surselor de venit prin diferite activitati suplimentare, fie micsorarea cheltuielilor acolo unde este posibil. Trebuie insistat pana cand bugetul va deveni echilibrat sau excedentar (raman bani care pot fi economisiti);

- In realizarea si analiza bugetului ar trebui implicati toti membrii familiei si nu doar acea persoana care se ocupa de obicei cu finantele acesteia. Copiii, chiar de la o varsta frageda, pot invata valoarea banilor si sa stie ca se castiga greu si se cheltuie foarte usor. Copiii care au acces la astfel de informatii vor deveni adulti echilibrati, care cunosc valoarea banilor si care vor sti sa-i foloseasca eficient pentru a avea o viata confortabila.

In concluzie, monitorizarea cheltuilelilor familiale trebuie sa devina o obisnuinta pentru toata lumea, pentru ca este cel mai bun si mai usor de pus in practica instrument financiar, prin care cheltuielile pot fi tinute sub control si economiile vor deveni realitate. Putina disciplina si cateva ore de munca in familie, in fiecare luna, ar putea sa implineasca visul acesta.

Surse foto: shutterstock.com,ro.pinterest.com,unsplash.com